Le CTU su mutui e regime finanziario sono in assoluto le principali che mi capitano di questi periodi.

Il perché è presto detto.

Dopo le Sezioni Unite dello scorso Maggio ti starai chiedendo che piega hanno presso le cause sui mutui.

Diciamoci la verità.

Non c’è troppo da lamentarsi.

Al netto dei giudici del “partito preso” o dei CTU col paraocchi, le cause si possono vincere … con molte più probabilità di prima.

Sto farneticando?

Vediamo.

Il “mio” tribunale principale, quello pratese, apre molte spiragli al “mutuatario” – sia consumatore che azienda.

A cavallo del mese estivo di Agosto ho assistito all’ammissione di tre CTU una dietro l’altra con quesiti fatti piuttosto bene. O meglio, al bene non c’è mai limite. Diciamo, almeno, benino.

Il succo della questione è questa.

ISCRIVITI GRATUITAMENTE ALLA NEWSLETTER SETTIMANALE – cliccando su questo link

Lo ammetto, non sono un grande fan nel sostenere l’anatocismo nei mutui come unica causa di malessere dei contratti.

Il fatto che ci sia una capitalizzazione composta degli interessi, mi interessa fino a un certo punto. Certo è un argomento rilevante, ma non voglio correre il rischio che un Giudice mi riconosca un beneficio minimo legato solo al ricalcolo delle quote interessi in regime semplice.

Non sono un giocatore da tavolo verde, sia chiaro, ma in questo caso, punto tutte le fish per far saltare il banca, se capisci che intendo.

Ciò che mi preme davvero posso riassumerlo in due aspetti, semplici ma potenzialmente letali per la banca.

- La carente indicazione del regime finanziario lascia spazio alla banca di utilizzare quello a sé più favorevole

Se c’è una cosa che mi fa impazzire della 15130/2024 (ormai posso chiamarla per nome) è che mette in discussione la determinatezza del tasso di interesse quando …

… non c’è obiettiva certezza sulla sua misura

… vi è un costo occulto emergente dal piano di ammortamento, rispetto al regime semplice, che non trova giustificazione in alcuna clausola sottoscritta dal cliente.

Come fai a quantificare questo costo occulto?

Semplice.

Costruisci il piano di ammortamento secondo il regime di capitalizzazione semplice utilizzando le condizioni economiche note nel contratto, e confronti i due monti interessi distinti.

Qui trovi una bella guida e-book che ti supporta in 7 passi

Se una differenza c’è, quello è il “costo occulto”.

- La carente indicazione del regime finanziario lascia spazio al tasso di interesse sostitutivo “bot”

Il costo occulto prodotto da pratiche contabili non dichiarate in contratto (rispetto a al regime semplice) è un prezzo aggiuntivo rimesso alla discrezionalità della banca. Nessuno lo ha chiesto. Lo applica e basta.

Il prezzo dev’essere trasparente e messo nero su bianco, secondo il nostro “117TUB”.

Se manca il prezzo, in tutto o in parte, il tasso convenzionale perde la sua cittadinanza.

Sarebbe bello poter ottenere quanto hai pagato in più fino ad oggi e ottenere una rata più bassa in futuro, no?

Il bello è che lo puoi dimostrare, con un po’ di voglia (basta affidarti a un buon consulente).

Se c’è un piano di ammortamento allegato, il giochino scritto sopra ha molto senso e può funzionare.

Dimostri, infatti, che la banca ha impiegato, a sua discrezione, il regime finanziario / meccanismo di calcolo più favorevole per sé, senza dirlo.

Con tanti saluti alla trasparenza finanziaria.

Preferisci mostrarlo sotto forma di tasso effettivo superiore a quello convenuto?

Non c’è problema.

A patto che ci sia un piano di ammortamento iniziale con l’importo di tutte le rate, ti basterà trovare il tasso effettivo di equilibrio in regime semplice.

Ti assicuro che, guarda caso, non sarà uguale a quello pattizio. Lo supererà – a volte anche di parecchio.

Allora, non avrai solo da sostenere il “prezzo” occulto, ma anche un tasso effettivo diverso e maggiore di quello pattuito per iscritto.

Opera la nullità ex art. 117 TUB.

Quale garanzia ha questo semplice e breve processo?

Leggi tu stesso

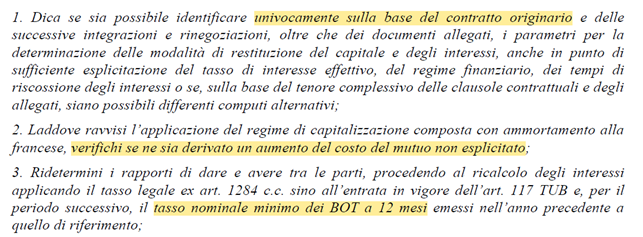

Questa è la posizione del tribunale di Prato, controlla tu stesso da questo recente ordinanza di ammissione alla CTU:

Se il CTU fa il suo mestiere, il risultato per il cliente sarà bello e tangibile. E tu sarai contento: lo hai messo in condizioni di sognare come se fosse un Davide contro Golia.

Che accade invece se il piano di ammortamento non è allegato?

La questione è un attimino diversa.

Il motivo è semplice.

Qualunque conto tu faccia, non puoi confrontare con quello predisposto dalla banca.

Dunque l’indeterminatezza si eleva al quadrato.

Perché, in effetti …

… conosci solo la scadenza di ogni rata, il parametro di indicizzazione del tasso di interesse convenzionale, l’importo erogato.

Ti manca però tutto il resto.

Non sai nient’altro.

Già il mutuo a tasso variabile è diabolico e incerto di per sé.

Sai quanto spendi solo quando vedi addebitata la rata sul conto corrente, quindi (solo) ex post. Ex ante brancoli nel buio.

Ebbene …

Come puoi fare per scardinare il tasso di interesse convenzionale a pro di quello sostitutivo ex art. 117 TUB?

Ti propongo un approccio che sto impiegando in modo massiccio in tutte le ctp successive alla pubblicazione della 15130/2024.

E non è per nulla complesso, te lo assicuro.

Annota questi due passaggi

1) Costruisci il piano di ammortamento in regime di capitalizzazione semplice

Utilizza il tasso di ingresso che, purtroppo, non ti permette di capire quanto ti costerà il mutuo fino alla fine.

Scorpora ogni rata in quota di capitale ed interesse e tieni a mente a quanto ammonta il totale degli interessi.

2) Costruisci il piano di ammortamento in regime di capitalizzazione composta

Utilizza gli stessi dati di cui sopra.

Calcola ogni rata scorporando quota interessi e capitale.

Sono uguali?

Ovviamente no.

Quale puoi confrontare con l’operato della banca?

Nessuno dei due, visto che neppure si è degnata di allegarlo al contratto. E sono pronto a scommettere che nessuna delle due rate alternative corrisponde con una di quelle addebitata sul tuo conto corrente.

In questo caso, scelgo di ricostruire il piano di ammortamento in regime semplice tenendo conto delle quotazioni del variabile fino all’ultima rata che so esser stata pagata. Diciamocelo, un piano rispettoso delle clausole contrattuali note (visto che il composto, più oneroso, ahimé non è previsto).

Poi, lo confronto con i pagamenti effettuati dal cliente. Se la banca ha fatto bene il suo dovere rispettando il contratto, la differenza tra il mio e il suo piano dovrebbe essere zero.

Giusto?

Se invece, come accade più spesso, i pagamenti eccedono le rate ricalcolate, significa che il “suo” nasconde un prezzo occulto, non dichiarato nel contratto.

Contratto che, dunque, non prevede tutti i prezzi a norma dell’art. 117 c. 4 TUB.

Chissenefrega di quale regime o tasso ha utilizzato per ottenere quel risultato. Lo ha ottenuto senza consenso.

Quindi è nullo.

Vada dunque per la sostituzione del tasso.

Procedura semplice vero?

Sì, direi. Ed è figa.

A me fa salire l’adrenalina, anche se so che la battaglia non è ancora iniziata, quella dei Tribunali.

Ma questa, è tutta un’altra storia.

Un abbraccio.

p.s.

Grazie per aver letto il post. Se ti è piaciuto ti consiglio di seguirmi all’interno della newsletter settimanale

ISCRIVITI GRATUITAMENTE ALLA NEWSLETTER SETTIMANALE – cliccando su questo link

{kind=link}

{kind=link}

{kind=link}